Миллион и больше: китайские автомобили завоёвывают Европу вопреки заградительным пошлинам

Чем сильнее Европа закручивает гайки для китайского автопрома, тем охотнее европейцы покупают китайские машины. По данным S&P Global Mobility и Dataforce, доля китайских легковых автомобилей на рынке ЕС выросла с 5% в 2023 году до 7% в 2025-м, а в мае этого года и вовсе достигла исторического максимума — 10,7% (прежний рекорд был установлен в апреле — 9,8%).

Торговые барьеры, судя по всему, не в силах остановить европейских покупателей, которые выбирают доступные и хорошо оснащённые автомобили.

Европейские чиновники всерьёз забеспокоились. В марте этого года появился проект «Закона о промышленном ускорении» (IAA), предусматривающий жёсткие требования: 70% комплектующих — местного производства, доля иностранного участия в капитале — не выше 49%.

Крупнейшие европейские концерны — Volkswagen, Renault и Stellantis — выступили с совместным заявлением: получить статус «произведено в ЕС» сможет лишь тот автопроизводитель, у которого не менее 70% модельного ряда соответствует критерию «полная цепочка создания стоимости в пределах 27 стран Евросоюза».

Схема хорошо знакома: именно так когда-то Китай вводил ограничения на долю иностранного участия в совместных автопредприятиях. Теперь похожий сценарий разворачивается в Европе, причём условия оказались ещё жёстче.

Почему Евросоюз перешёл к решительным действиям? Предыдущие меры не сработали.

По цене китайские электромобили стабильно дешевле конкурентов на 30–40%. Например, BYD Seal стоит почти на 15 000 евро меньше, чем Volkswagen ID.7, при этом богаче оснащён. BYD Yuan Plus дешевле ID.3 примерно на 1 000 евро и выигрывает по запасу хода и вместительности салона. По данным Международного энергетического агентства, себестоимость производства китайских электромобилей на 30% ниже, чем у производителей из развитых экономик, причём треть этого разрыва обеспечивают аккумуляторы.

По данным Европейской ассоциации автопроизводителей (ACEA), в 2025 году импорт автомобилей из Китая в страны ЕС впервые перевалил за миллион штук — рост на 30% год к году.

За первые четыре месяца текущего года европейские регистрации BYD (с учётом ЕС, Великобритании и стран ЕАСТ) выросли на 143,9%, а Chery показала и вовсе взрывной результат — плюс 338%.

Примечательно, что пока ЕС вводил дополнительные пошлины на чистые электромобили, китайские производители переключились на гибриды: по данным Dataforce, экспорт в Европу автомобилей с подзаряжаемой гибридной установкой взлетел на 645%. Евросоюз это заметил — по информации зарубежных СМИ, Еврокомиссия сейчас обсуждает распространение антисубсидийных пошлин на подключаемые гибриды.

Если заблокировать импорт не получается, можно изменить правила игры. Закон IAA требует, чтобы в аккумуляторной батарее использовались как минимум три ключевых компонента европейского производства, включая ячейки. Через три года планка вырастет до пяти компонентов — в список добавятся катодные материалы и система управления батареей. Фактически Европа повторяет логику «рынок в обмен на технологии», только теперь уже в роли принимающей стороны.

Китайские автопроизводители к такому повороту были готовы: локализация всегда рассматривалась как неизбежный этап, а не вынужденная мера.

Расчёт простой. К базовой пошлине в 10% добавляются антисубсидийные надбавки, и в совокупности ставка может достигать 45%. На автомобиль стоимостью 38 000 евро таможенные платежи превысят 10 000 евро — местное производство позволяет обнулить эту статью расходов. Добавьте к этому морскую доставку длительностью около 80 дней и зависимость от перебоев в логистике. И европейские регуляторы явно намерены продолжать ужесточать правила.

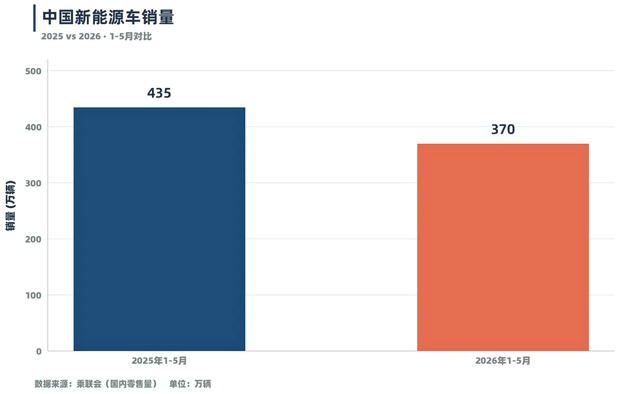

Но и отказываться от европейского рынка нельзя. За первые пять месяцев года продажи новых электромобилей в Китае составили 3,7 млн штук — на 15% меньше, чем годом ранее.

По данным аналитиков Benchmark Mineral Intelligence, европейский рынок электромобилей за тот же период вырос на 26% и достиг 2 млн единиц. При таком раскладе экспансия в Европу — не опция, а необходимость.

Локализация производства была вопросом времени, а закон IAA лишь ускорил этот процесс. Эксперты ожидают, что документ вступит в силу не раньше середины 2027 года, что оставляет китайским компаниям примерно год на принятие решений.

Перед закрывающимся окном возможностей китайские автопроизводители разделились на два лагеря.

Те, кто готов к крупным инвестициям, идут по пути собственных заводов. BYD строит в Венгрии полностью принадлежащее компании предприятие стоимостью 4 млрд евро с проектной мощностью 300 000 автомобилей в год. Сейчас идёт опытное производство, выход на полную мощность ожидается во II–III квартале 2026 года.

Большинство других компаний выбирают более быстрый и дешёвый путь — контрактное производство на чужих мощностях. Это стало возможным благодаря кризису перепроизводства в Европе: по расчётам S&P Global Mobility, загрузка мощностей ведущих европейских автозаводов снизилась с 79% в 2000–2019 годах до 68% в 2020–2025 годах. Пустующие цеха и китайские компании, которым нужны площадки, — интересы совпали.

Показательны два примера того, как это работает на практике.

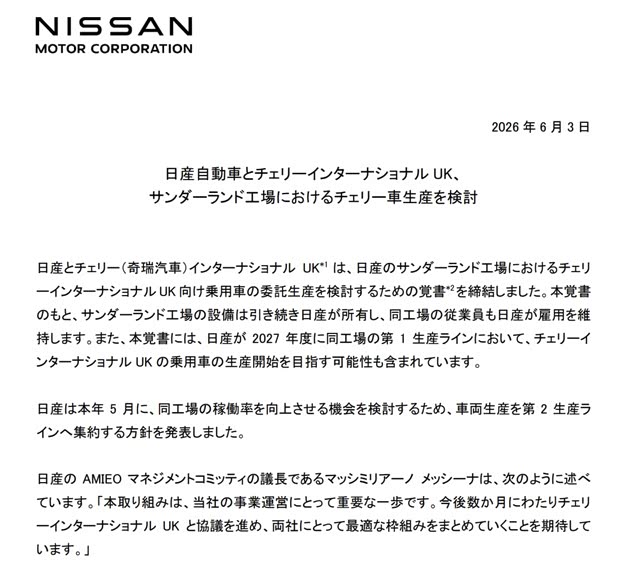

Первый — Chery и Nissan. В 2024 году Chery совместно с испанской компанией Ebro перезапустила закрытый завод Nissan в Испании: уже в ноябре с конвейера сошла первая модель. Недавно стало известно, что с апреля 2027 финансового года Nissan откроет первую производственную линию своего завода в британском Сандерленде для выпуска автомобилей Chery. Это первый случай, когда крупный японский концерн берётся за контрактную сборку китайского бренда на ключевом европейском рынке.

Второй пример — Xpeng и Volkswagen. В конце 2025 года Xpeng запустил контрактное производство через Magna Steyr в Австрии. Однако спрос на немецком и французском рынках превзошёл ожидания, и австрийских мощностей быстро перестало хватать. В мае сразу несколько изданий сообщили, что Xpeng ведёт переговоры с Volkswagen о возможности выкупа или использования простаивающих заводов концерна в Европе. Глава VW в свою очередь подтвердил, что рассматривает «альтернативное использование» незагруженных мощностей, в том числе в интересах китайских партнёров.

Картина, которую ещё тридцать лет назад невозможно было представить: Volkswagen — некогда символ немецкого автомобилестроения — всерьёз рассматривает роль контрактного производителя для китайских брендов.

Три десятилетия назад Китай был той стороной, которая отдавала рынок в обмен на технологии. Теперь роли поменялись местами. Однако реальная игра только начинается. Получить завод — лишь входной билет. Европейские профсоюзы с их жёсткими требованиями, сложные экологические согласования, непростые отношения с местными сообществами — каждый из этих барьеров потребует отдельных усилий. Насколько прочно китайский автопром сможет закрепиться в Европе — покажут ближайшие несколько лет.